Paraíba

TCE aponta 14 irregularidades na gestão do prefeito Dedé Romão, em Pedras de Fogo

Auditoria do Tribunal de Contas do Estado identificou 14 irregularidades na gestão do prefeito Derivaldo Romão dos Santos, conhecido por Dedé, de Pedras de Fogo. Os auditores constataram déficit de execução orçamentária de R$ 11 milhões, gastos com pessoal acima do limite legal, violando a Lei de Responsabilidade Fiscal, não cumprimento ao que dispõe a Constituição Federal de aplicar o mínimo de 15% na saúde, abertura de créditos suplementares na ordem de R$ 29,4 milhões sem autorização legislativa, não recolhimento de contribuição previdenciária de servidores, repasse ao Poder Legislativo acima do legal permitido, entre outras contidas no relatório, destaca reportagem do Blog do Marcelo José.

O relatório foi concluído a partir de informações repassadas pela gestão municipal e se refere ao exercício de 2017. Trata-se de análise abrangendo aspectos de natureza contábil, financeira, orçamentária, além de verificar a legalidade, a legitimidade e economicidade, quanto a aplicação dos recursos públicos. Após a apresentação do relatório o prefeito Derivaldo Romão já foi cientificado do resultado, para apresentar defesa que possa afastar e/ou esclarecer as irregularidades identificadas pela Auditoria do TCE.

O relatório foi concluído a partir de informações repassadas pela gestão municipal e se refere ao exercício de 2017. Trata-se de análise abrangendo aspectos de natureza contábil, financeira, orçamentária, além de verificar a legalidade, a legitimidade e economicidade, quanto a aplicação dos recursos públicos. Após a apresentação do relatório o prefeito Derivaldo Romão já foi cientificado do resultado, para apresentar defesa que possa afastar e/ou esclarecer as irregularidades identificadas pela Auditoria do TCE.

O Tribunal de Contas do Estado informa que o relatório não é a posição definitiva do órgão, restando portanto espaço aos gestores para que apresentem a defesa no sentido de afastar ou esclarecer sobre as irregularidades apresentadas pela auditoria. Após o relatório final levando-se em consideração a defesa juntada , o TCE, através do conselheiros em sessão própria farão a apreciação final da Prestação de Contas Anual da gestão.

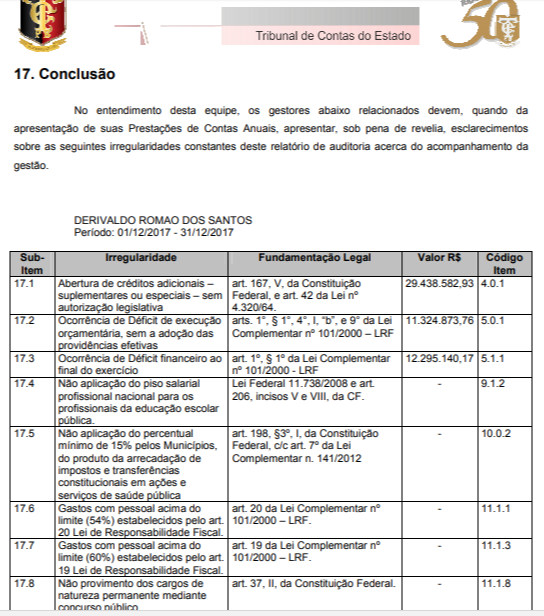

IRREGULARIDADES IDENTIFICADAS PELA AUDITORIA :

✔ Abertura de créditos adicionais – suplementares ou especiais – sem autorização legislativa art. 167, V, da Constituição

Federal, e art. 42 da Lei nº 4.320/64. Valor R$ 29.438.582,93

✔ Ocorrência de Déficit de execução orçamentária, sem a adoção das providências efetivas arts. 1°, § 1°, 4°, I, “b”, e 9° da Lei Complementar nº 101/2000 – LRF . Valor R$ 11.324.873,76

✔ Ocorrência de Déficit financeiro ao final do exercício art. 1º, § 1º da Lei Complementar nº 101/2000 – LRF

Valor R$ 12.295.140,17

✔ Não aplicação do piso salarial profissional nacional para os profissionais da educação escolar pública. Lei Federal 11.738/2008 e art. 206, incisos V e VIII, da CF.

✔ Não aplicação do percentual mínimo de 15% pelos Municípios, do produto da arrecadação de

impostos e transferências constitucionais em ações e serviços de saúde pública art. 198, §3º, I, da Constituição Federal, c/c art. 7º da Lei Complementar n. 141/2012

✔ Gastos com pessoal acima do limite (54%) estabelecidos pelo art. 20 Lei de Responsabilidade Fiscal.

art. 20 da Lei Complementar nº 101/2000 – LRF.

✔ Gastos com pessoal acima do limite (60%) estabelecidos pelo art. 19 Lei de Responsabilidade Fiscal, art. 19 da Lei Complementar nº 101/2000 – LRF.

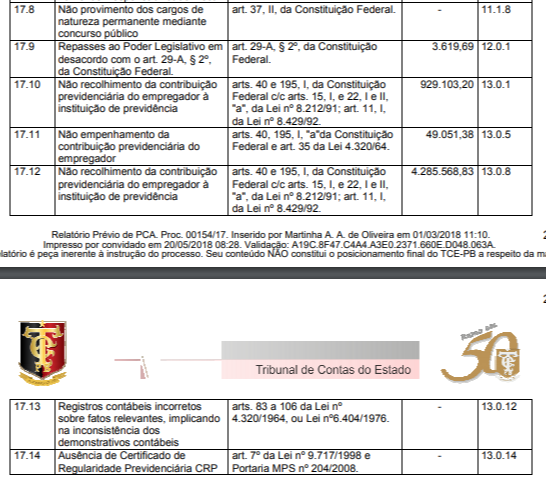

✔ Não provimento dos cargos de natureza permanente mediante concurso público art. 37, II, da Constituição Federal.

✔ Repasses ao Poder Legislativo em desacordo com o art. 29-A, § 2º, da Constituição Federal, art. 29-A, § 2º, da Constituição

Federal. Valor R$ 3.619,69

✔ Não recolhimento da contribuição previdenciária do empregador à instituição de previdência arts. 40 e 195, I, da Constituição

Federal c/c arts. 15, I, e 22, I e II, “a”, da Lei nº 8.212/91; art. 11, I, da Lei nº 8.429/92. Valor R$ 929.103,20

✔ Não empenhamento da contribuição previdenciária do empregador arts. 40, 195, I, “a”da Constituição

Federal e art. 35 da Lei 4.320/64. Valor 49.051,38

✔ Não recolhimento da contribuição previdenciária do empregador à instituição de previdência arts. 40 e 195, I, da Constituição

Federal c/c arts. 15, I, e 22, I e II, “a”, da Lei nº 8.212/91; art. 11, I da Lei nº 8.429/92.

Valor R$ 4.285.568,83

✔ Registros contábeis incorretos sobre fatos relevantes, implicando na inconsistência dos demonstrativos contábeis

arts. 83 a 106 da Lei nº 4.320/1964, ou Lei nº6.404/1976.

✔ Ausência de Certificado de Regularidade Previdenciária CRP art. 7º da Lei nº 9.717/1998 e

Portaria MPS nº 204/2008.

O Blog tentou contato com o prefeito Dedé Romão, mas não obteve retorno. O espaço fica garantido ao gestor para a qualquer tempo se manifestar e dar sua versão sobre o relatório.

Paraíba

Proposta para programa de incentivo ao esporte é lançada e João Pessoa poderá ter ‘Bolsa Atleta’

Paraíba

MDIR reconhece situação de emergência em quatro cidades da Paraíba devido à estiagem; confira

Paraíba

Leo Bezerra autoriza pavimentação em Paratibe e Muçumagro e destaca avanço do programa em JP